2020年自考《00157管理会计(一)》讲义四

2019-10-14

作者:本站

会计

阅读数:1141

2020年自考《00157管理会计(一)》讲义四3.2 存货计价及成本流程不同

变动成本法下的期末存货是按照变动生产成本计价的,不包括固定性制造费用。完全成本法下期末的产成品和在产品都是按照全部成本计价的,既包括变动成本,也包括一部分固定性制造费用。所以,变动成本法的存货成本必然小于完全成本法的存货成本。

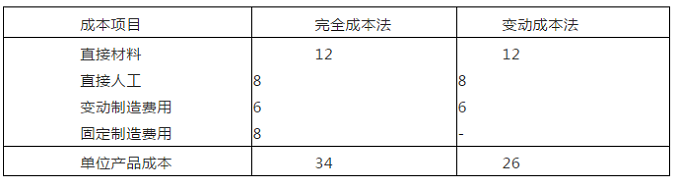

【例 2-5】

假设兴发公司只生产一种产品甲,2006 年的生产量为3000 件,固定制造费用全年合计为24000 元,每件产品的成本如下:

直接材料 12 元

直接人工 8 元

变动制造费用 6 元

完全成本法和变动成本法下的单位产品成本计算如表 2-7 所示。

表 2-7单位产品成本计算表

由表2-7 可见,在变动成本法下,单位产品变动个成本为26 元,无论是产品存货还是已销售产品均以26 元计价。而在完全成本法下,由于每件产品吸收了固定制造费用 8 元(24000 元÷3000 件),因而单位产品完全成本为34 元,无论是产品存货还是已销售产品均以34 元计价。

变动成本法将全部固定制造费用作为从当期销售收入中扣除的已耗费成本,而完全成本法则将固定制造费用作为为耗成本保留在存货成本中,并在以后销售时作为销售成本的一部分从销售收入中扣除。

两种方法的区别还体现在:(1)利润计算公式不同;(2)计算出来的净利润有可能不同。关于这两个方面的区别,将在下面分别展开阐述。

【2012 年 7 月考题·单选题】

某产品本期按完全成本法计算的单位产品成本是 14 元,本期产量 500 件,销售量 400 件,固定生产成本 2 000 元,则按变动成本法计算的本期单位产品成本是()

A.9 元

B.10 元

C.14 元

D.18 元

【答案】B

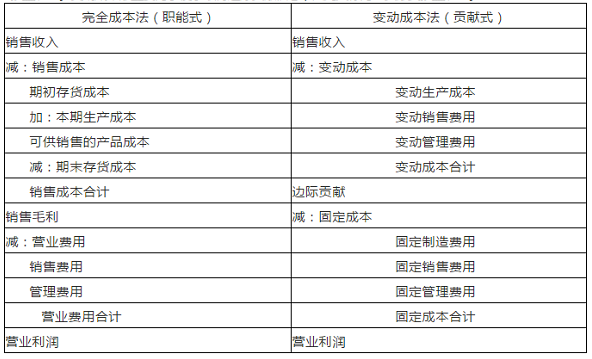

第四节两种成本计算法下的损益表

1. 完全成本法和变动成本法编制的损益表【020401】【低频且难】

完全成本法主要是为了适应与企业有经济利益关系的外界团体或个人的需要而编制的,又称为“职能式损益表”。变动成本法主要为了便于取得边际贡献信息,因此又称为“贡献式损益表”。

2. 完全成本法和变动成本法对利润计算的影响【020402】【低频且难】

2.1 两种成本计算法下营业利润差额的计算公式

营业利润差额 = 完全成本法的营业利润 - 变动成本法的营业利润

= 完全成本法期末存货吸收的固定制造费用 - 完全成本法期初存货吸收的固定制造费用

= 固定制造费用分配率×期末存货量 – 固定制造费用分配率×期初存货量

2.2 两种成本计算法下营业利润差额的变动规律

根据上述公式,可以明确两种成本计算法下营业利润差额的变动规律:

(1) 当完全成本法期末存货吸收的固定制造费用等于期初存货吸收的固定制造费用时,营业利润差额为零,则两种成本计算法的营业利润必然相等。

(2) 当完全成本法期末存货吸收的固定制造费用大于期初存货吸收的固定制造费用时,营业利润差额大于零,则完全成本法的营业利润一定大于变动成本法的营业利润。

(3) 当完全成本法期末存货吸收的固定制造费用小于期初存货吸收的固定制造费用时,营业利润差额小于零,则完全成本法的营业利润一定小于变动成本法的营业利润。

在特殊条件下,两种成本计算法的营业利润与存货量及产销量有如下关系:

(1) 当期末存货量和期初存货量均为零,即产销量绝对平衡时,两种成本计算法的营业利润相等。

(2) 当期初存货量为零,期末存货量不为零,即产量大于销量时,完全成本法的营业利润大于变动成本法的营业利润。

(3) 当期末存货量为零,期初存货量不为零,即产量小于销量时,完全成本法的营业利润小于变动成本法的营业利润。

我们还可进一步推出,当期末存货量和期初存货量均不为零,且固定制造费用分配率相等(即前后期固定制造费用和产量均不变)时,两种成本计算法所确定的营业利润差额就取决于期末存货量和期初存货量的数量关系,即产销平衡关系:

(1) 当期末存货量和期初存货量相等,即产量等于销量、产销相对平衡时,两种成本计算法的营业利润相等。(2)当期末存货量大于期初存货量,即产量大于销量时,完全成本法的营业利润大于变动成本法的营业利润。(3)当期末存货量小于期初存货量,即产量小于销量时,完全成本法的营业利润小于变动成本法的营业利润。3.变动成本法的优缺点【020403】【低频且易】

3.1 变动成本法的优点

(1) 能够促使企业重视销售,防止盲目生产

(2) 能提供企业管理层预测和短期决策的有用信息

(3) 有利于企业加强成本控制和正确进行业绩评价

(4) 简化成本计算

3.2 变动成本法的缺点

(1) 不符合财务会计的产品成本概念及对外报告的要求

(2) 不能适应长期决策的需要

【2012 年 7 月考题·单选题】变动成本法的缺点有() A.不适应长期决策的需要

B.不符合对外报告的要求C.不适应短期决策的需要D.不利于加强成本控制

E.不符合财务会计的成本概念

【答案】ABE

推荐阅读

- 云南自学考试报名:2019年云南省自学考试报名网址入口

- 云南自学考试报名:2019年云南省自学考试第82次考试报名公告

- 云南自学考试报名:2019年云南省自学考试第82次考试报考简章

- 云南自学考试报名:云大小自考简介

- 云南自学考试报名:云大小自考和自考的区别

- 云南自学考试报名:云大小自考需要什么条件?

- 云南自学考试报名:云南省专本套读是什么?

- 云南自学考试报名:云南省自学考试专本套读靠谱吗

- 云南自学考试报名:2019年云南省专本套读的好处与弊端

云南成人招考网

推荐内容

最新资讯